【ひとり親世帯以外分】低所得の子育て世帯に対する子育て世帯生活支援特別給付金について

【ひとり親世帯以外分】低所得の子育て世帯に対する子育て世帯生活支援特別給付金について

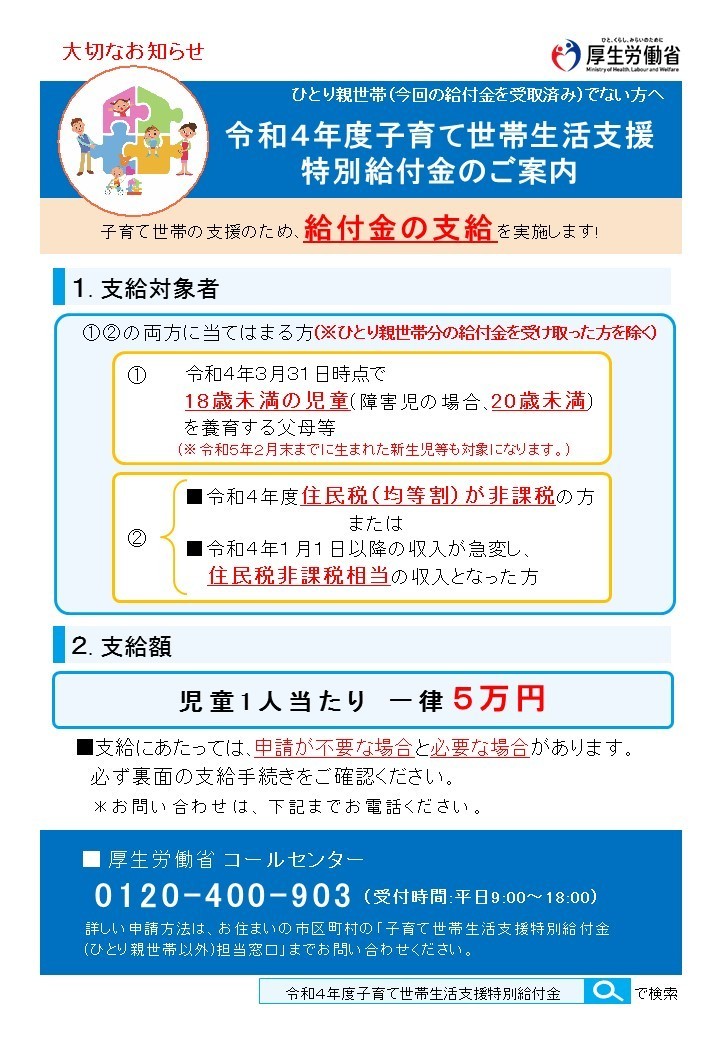

目的

新型コロナウイルス感染症の影響が長期化する中で、令和4年度の住民税が非課税、または令和4年1月以降に家計が急変して、住民税非課税者と同等の水準にある子育て世帯を支援をするため、国より特別給付金が支給されます。

支給金額について

基本給付の対象となる方

児童1人につき5万円を支給

対象児童はH16.4.2以降でR5.2.28までに出生した方です。(特別児童扶養手当の対象児童の場合はH14.4.2以降の出生)

支給対象者について

令和4年度の住民税が非課税の方

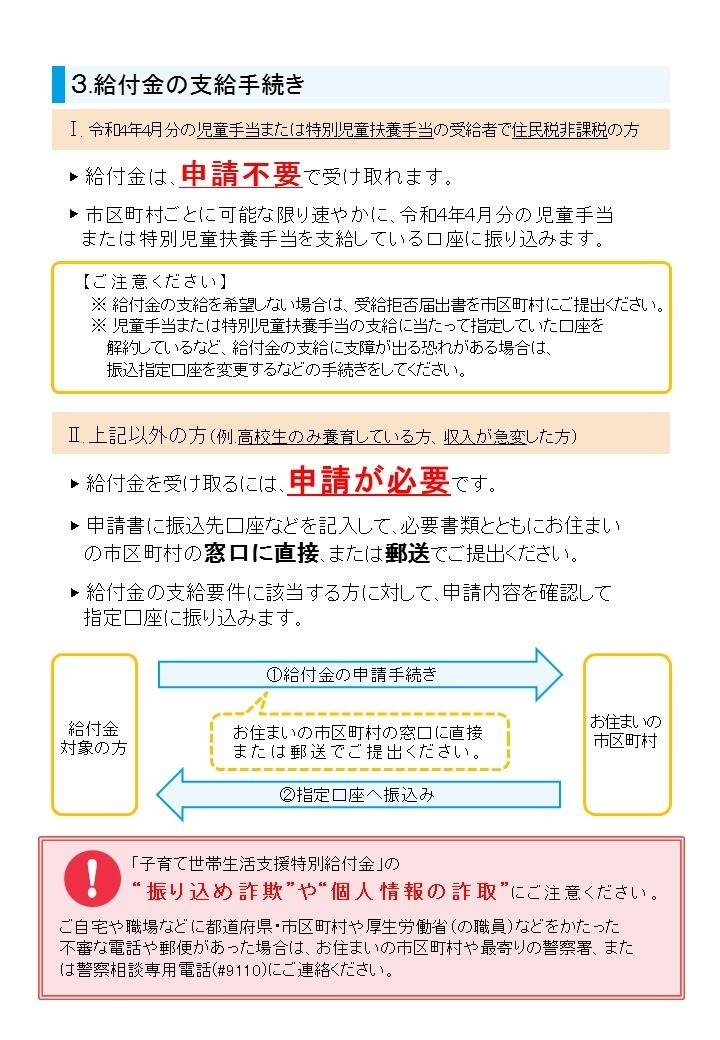

【申請不要】令和4年4月分の児童手当・特別児童扶養手当の受給者の方

【申請不要】出生により令和4年5月~令和5年3月分の児童手当・特別児童扶養手当の受給者の方

【要申請】H16.4.2からH19.4.1までの間に出生した児童を養育している方(児童手当受給対象者の弟妹がいる場合は、申請不要です。)

【要申請】公務員の方

令和4年度住民税は課税されているが、新型コロナウイルス感染症の影響を受けて家計が急変するなどにより、住民税非課税世帯と同様の事情にあると認められる方

【要申請】H16.4.2からR5.2.28までの間に出生した児童を養育している方(特別児童扶養手当対象児童の場合は、H14.4.2~R5.2.28)

支払方法について

支払方法は原則、児童手当振込口座に振り込みます。

申請様式について

※添付書類があります。申請書の最後にある「提出書類」を必ずご確認ください。

※令和4年度住民税が非課税の方は不要です。

※申請者と配偶者の令和4年1月以降の最新の月の収入が確認できる書類をご持参ください。(給与明細・年金額改定通知書等)

申請方法

記載例を参考に、申請書に必要事項を記載して市役所各支所福祉係の窓口にて提出してください。

申請書を提出される際は、申請書様式に記載されている必要書類を添付してください。

〇申請者の方の本人確認書類の写し

〇受取口座の金融機関名、口座番号、口座名義人(カナ)がわかる通帳やキャッシュカードの写し

〇戸籍謄本

〇簡易な収入(所得)見込額の申立書および収入(所得)を証明する書類

申請の期限について

やむを得ない事情がある場合を除き,令和5年2月28日までとします。

問い合わせについて

申請内容に不明な点があった場合、曽於市から問合せを行うことがありますが、ATM(現金自動預払機)の操作をお願いすることや、支給のための手数料などの振込みを求めることは、絶対にありません。

もしも不審な電話がかかってきた場合は、すぐに曽於市の窓口又は警察にご連絡ください。

その他

申請期限までに申請が行われなかった場合、子育て世帯生活支援特別給付金を支給できません。

申請書の不備による振込不能等が原因で、支給ができなかった場合、曽於市が確認等を行った上で、なお必要な修正ができなかったときは支給できません。

子育て世帯生活支援特別給付金の支給を受けた後に支給対象者の要件に該当しないことが判明した場合や、偽りその他不正の手段により子育て世帯生活支援特別給付金の支給を受けた場合は、支給した子育て世帯生活支援特別給付金の返還を求めます。

厚生労働省からのお知らせ

よくあるご質問

Q1 令和4年度分の住民税非課税者で、17歳と12歳の子どもがいます。17歳の児童分の支給を受ける場合は申請が必要ですか。

A1 公務員以外の方は申請は必要ありません。こちらから通知をお送りしますので、ご確認ください。

Q2 すでにひとり親世帯分の低所得の子育て世帯に対する子育て世帯生活支援特別給付金を受け取ったのですが、今回も支給を受けることはできますか。

A2 同一児童について、重複して支給を受けることはできません。

Q3 令和4年度の住民税を未申告なのですが、支給の対象になりますか。

A3 まずは、市役所の税務課で住民税を申告してください。申告の結果、支給となるか判明します。

Q4 今回の給付金は、生活保護受給世帯には支給されますか?また、生活保護の収入認定はされますか?

A4 給付金は支給され,収入認定されない取扱いとなります。

Q5 申請者と扶養義務者の収入は同じ月の収入で判断するのですか?

A5 基本的には同じ月で判定しますが、特段の事情があればそれぞれ別の月を設定して判定することも可能です。

Q6 賞与や持続か給付金などの臨時的な収入は、給付金支給要件の判定に含まれますか?

A6 含まれません。

Q7 この給付金は課税の対象になりますか?

A7 所得税法における非課税所得に該当し、課税の対象になりません。

曽於市役所 こども未来課

〒899-8692 鹿児島県曽於市末吉町ニ之方1980番地

お問い合わせ E-mail:kodomomirai@city.soo.lg.jp

TEL:0986-76-8870 FAX:0986-76-8283

![]()